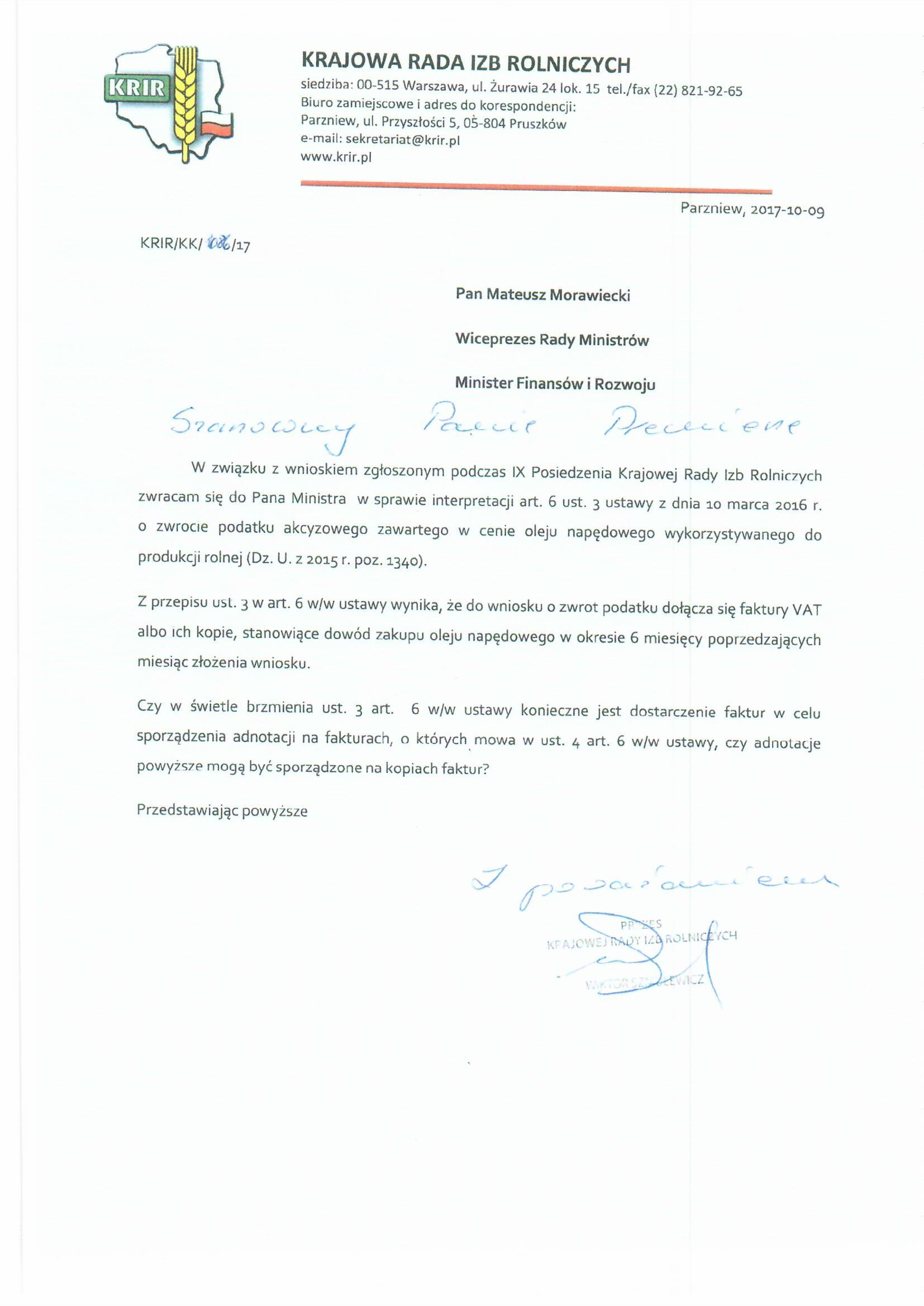

W związku z wnioskiem zgłoszonym podczas IX Posiedzenia Krajowej Rady Izb Rolniczych 9 października 2017 r. Zarząd KRIR zwrócił się do Ministra Rolnictwa i Rozwoju Wsi w sprawie interpretacji art. 6 ust. 3 ustawy z dnia 10 marca 2016 r. o zwrocie podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej (Dz. U. z 2015 r. poz. 1340). Z przepisu ust. 3 w art. 6 ww. ustawy wynika, że do wniosku o zwrot podatku dołącza się faktury VAT albo ich kopie, stanowiące dowód zakupu oleju napędowego w okresie 6 miesięcy poprzedzających miesiąc złożenia wniosku.

W związku z powyższym Zarząd KRIR zwrócił się z zapytaniem, czy w świetle brzmienia ust. 3 art. 6 ww. ustawy konieczne jest dostarczenie faktur w celu sporządzenia adnotacji na fakturach, o których mowa w ust. 4 art. 6 ww. ustawy, czy adnotacje powyższe mogą być sporządzone na kopiach faktur?